明日からバンコクに行ってきます。

今回エクスペディアでホテルと航空券を予約したのですが、往復航空券とランク★4のホテル3泊×2人分でまさかの7万円切りでした。

激安すぎて出発前日の今でも詐欺かもと疑っています。笑

フリーランスになってから、暇があれば毎年1.2回は海外旅行しています。

あ、決して儲かっているからと言う理由ではなく世間の大型連休や土日を避けた平日に旅行に行けるのでチケットが安くとれるというだけです。

昨年はハワイとニューヨークに行きましたが、ハワイの往復チケットはエアアジアで1人2万円位でしたからね。

休みを自由に調整できるのもフリーランスの特権です。

今回はそんな僕が実践している海外での支払いテクニックを紹介したいと思います。

テクニックといっても「得する」とかではなくて盗難や紛失があった場合の「リスクヘッジ」という意味合いでのテクニックです。

海外での支払いにメインのクレジットカードを使わない方が良い理由

海外でカードを使う場合、普段使っているカードをそのまま使っていませんか?

購入額に応じてポイントも貯まるし、使い慣れているので使いやすいですよね。

でも実は海外でメインのカードを使うのはあまりオススメが出来ないんです。

その理由は毎月の携帯代や各生活費をカード払いにしているからです。

そんな当たり前のことがなぜダメなのか分かりますか?

海外旅行中は何が起こるか分かりません。

例えばカードが財布ごと盗難にあったり、ATMでキャッシングしようとしたらカードが吸い込まれたまま出てこなくなったりする事もあります。

そうするとカードを止める手続きをして、日本に帰ってから毎月の支払い手続き全てを新しいカードで再設定しないといけないんです。

これ想像しただけでめちゃくちゃ面倒ですよね!

まだwebだけで手続きができる支払い方法であればいいですが、今だに書面でないとカードでの支払い申請ができないサービスも沢山あります。

しかし海外での支払いには毎月の支払いを設定しているメインのカードを使わずにサブのカードにしておけば、最悪盗難されたりATMに吸い込まれたとしても利用を止めるだけで済みます。

メインのカードがなくなった時と比べるとめちゃくちゃ楽です。笑

つまり海外での支払いにはサブのカードを使うというのは盗難や紛失があった場合のリスクヘッジになるんですよね。

海外での支払いにはサブのクレジットカードかデビットカードがオススメ

もしカードを1枚しか所持していないのであれば、新たにカードを作らないといけません。

ちなみにサブで使うカードには2種類あるので、どちらかお好みで発行すれば良いと思います。

- クレジットカード

- デビットカード

クレジットカードは知ってるけどデビットカードって何?という人の為に簡単に説明します。

デビットカードにもVISAやJCBなどの種類があり、もちろん海外でも利用できるのでクレジットカードと使い方に大差のない便利なカードです。

大きな違いは請求が後日のクレジットカードに比べて、デビットカードは預金口座から即日引き落とされることです。

預金口座から即日引き落とされるので、預金額以上は利用できないから使いすぎの心配もないですし、カード発行の審査がほぼないので簡単に作ることができるのもポイントです。

ではそれぞれオススメのカードがあるので詳しく紹介します。

海外の支払いに使うのにオススメのクレジットカード

今から海外での支払い用にサブでクレジットカードを作るのであれば、間違いなく海外保険が無料付帯されているカードがオススメです。

詳しくはこちらの記事にまとめているので参考にしてください。

海外の支払いに使うのにオススメのデビットカード

僕がオススメしたいデビットカードは2つあります。

楽天銀行デビットカード

楽天銀行デビットカードは楽天銀行を開設すれば申し込めるデビットカードです。

こちらのデビットカードは溜まっている楽天スーパーポイントを楽天銀行デビットカードの支払いに使えるのが特徴です。

また、僕のようにクラウドワークスやランサーズで仕事を受けている人であれば、振込手数料が1番安い楽天銀行は必ず開設しておきたい銀行です。

ちなみに楽天カードと楽天銀行デビットカードの2枚持ちも可能なので、楽天系列でメインとサブのカードをまとめたい人はこれ一択です。

Sony Bank WALLET

Sony Bank WALLETはソニー銀行を開設すれば申し込めるデビットカードです。

こちらのデビットカードは、外貨預金口座へ入れているお金を海外での支払いに充てることが出来るのが特徴です。

外貨預金口座を使うメリットですが、通常海外でのクレジットカードやデビットカードでの支払いには手数料がかかりますが、ソニー銀行の外貨預金口座からの支払い方法ですと手数料は無料なんです。

つまり海外での支払い額が多ければ多い人ほど手数料分得するデビットカードです。

対応外貨は下記の10通貨。

- 米ドル

- ユーロ

- 英ポンド

- 豪ドル

- NZドル

- カナダドル

- スイスフラン

- 香港ドル

- 南アランド

- スウェーデンクローナ

旅行先の国の通貨に合わせて事前にその外貨預金口座へ使う予定額だけ入金するのがオススメです。

ちなみに外貨預金口座以上の額を超えた支払い分は国内口座からの引き落としになるので安心です。

詳しくはこちらを参照ください。

僕はSony Bank WALLETをサブのカードとして使っていますが、残念ながら今回行くタイのバーツは含まれていませんでした。

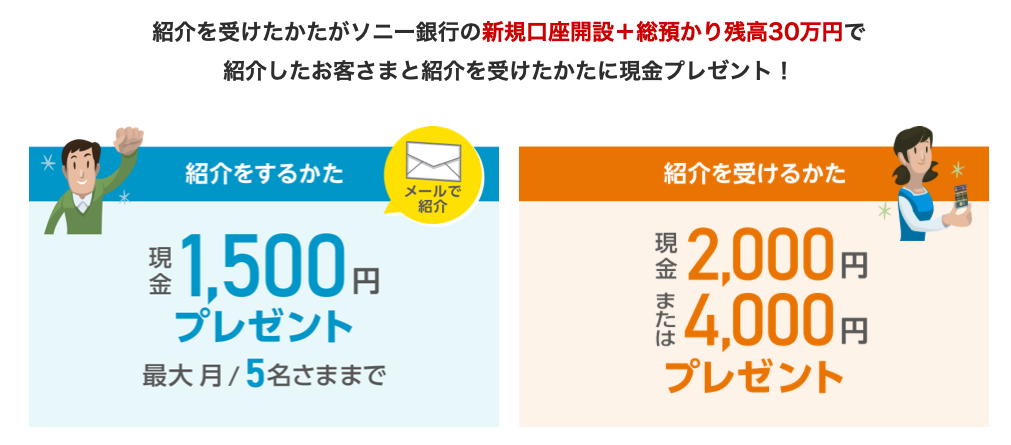

現在ソニー銀行では紹介キャンペーンを行なっているので、今から口座を開設しよかなと思われている人がいれば紹介しますのでこちらからその旨ご連絡をお願いします。

まとめ

以上、海外での支払いにメインのクレジットカードを使わない方が良い理由とオススメのサブカードのご紹介でした。

今から6時間後には家を出ないといけないのに今だにブログを書いていると言う。笑

この記事を書いている途中昨年行ったニューヨークのことを記事にしていないのを思い出したのでまた近いうちに書こうかな。

とりあえずバンコク行ってきます。

関連記事:

国内・海外旅行のオプショナルツアーで旅を楽しく「VELTRA – ベルトラ」と「Airbnb – エアビーアンドビー」

【海外旅行保険に無料で加入しよう】保険が無料で付帯する海外向けお勧めクレジットカードのご紹介

LINE@で質問や相談、お仕事の依頼などを受け付けております。

- お仕事の依頼をしたい。

- 記事の内容をもっと詳しく知りたい。

- デザイナーやフリーランスの働き方について聞きたい。